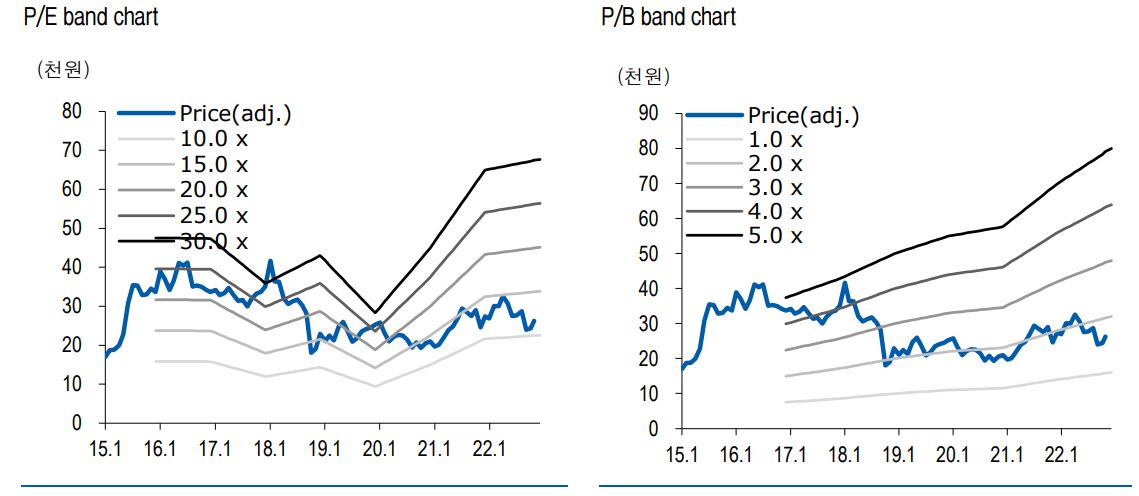

인터로조 기업분석 1-day 렌즈 BM이 좋은 기업

이번에 제가 소개할 기업은 인터로조 입니다.

콘택트렌즈 제조 및 판매를 하는 전문 의료기업 입니다.

(작년 12월 4일에 분석한 데이터이지만, 블로그를 새로 만들게 되어 수정하여 업로드합니다.)

시간이 부족하신 분들을 위해서 요약본입니다.

그럼, 본격적으로 인터로조 기업분석 진행하겠습니다.

이 종목을 선택한 이유는

1) 비지니스 모델 (BM)이 우수하다

매출 구성: 원데이 렌즈 1-day 69 %, 정기 교체형 31 %

상품의 이름에서 부터 알수있지만, 원데이 렌즈는 소모품입니다.

소모품을 파는 기업들은 매출이 꾸준하다는 특징이 있어서, 실적 추정이 상대적으로 쉽다는 장점이 있습니다.

(반면에 장비 매출이 주력이 종목들은 매출이 들쑥날쑥해서 실적 추정이 어려운 거 같습니다. 사이클을 크게 타는 반도체 장비 종목들이 대표적입니다.)

2) 수출 비중이 높은 기업

매출 비중: 내수 30 %, 수출 70 %

최근 달러 환율이 많이 빠지긴 했지만, 여전히 1,200원 대로 고환율을 보이고 있기 때문에 인터로조 는 수혜를 받을 것으로 생각합니다.

단기간에 환율이 100원 이상 빠졌지만, 여기서 1,200 원, 1,100 원 까지 급하게 빠지진 않을 거라는 것이 제 예상입니다.

3) 3 공장 증설로 인한 CAPA 증가

3 공장이 스마트팩토리 형태로 증설되었고, 그에 대한 실적이 4분기부터 반영된다고 합니다.

앞으로 경제위기가 오는 데, 공장 증설이 무슨 의미냐라고 말씀하실수 있는 데, 콘택트렌즈는 의료 및 미용 목적으로 준필수재 성향이 강하다고 생각합니다.

4) 중국의 리오프닝

이제 본격적으로 중국도 위드코로나 정책으로 돌아서기 시작했습니다.우리나라 만큼 중국도 미용에 대한 관심이 무척 높아서 화장품 및 미용기기의 판매량이 늘어날 것으로 보입니다.중국에서는 특히 컬러렌즈의 성장률이 높기 때문에 인터로조의 Si-Hy 컬러렌즈 실적에 도움이 될 것으로 판단됩니다.

IR자료, 리포트 및 블로그를 참조해 작성한 내용입니다.

추가적인 데이터는 리포트 형식으로 제가 제작한 파일이 있으니 다운받아 활용하시면 됩니다.

이상 효피의 기업분석 마치겠습니다.

부족한 제 분석을 봐주셔서 감사합니다.

이 글은 제가 보유하고 있는 종목에 대한 내용이기 때문에 이 부분을 참조하시길 바라며,

추천이 아니라 투자에 대한 결정은 본인이 신중하게 결정하시길 바랍니다.

*출처*

인터로조 IR자료

이새롬 애널리스트 from 한국IR협의회

권명준 애널리스트 from 유안타증권

blog.naver.com/dicecasts/222936809716